- 企业邮箱

- OA入口

- 客户门户

- 供应商门户

- 在线报价

- 电子签平台

1月14日,在2026年未来矿业大会(The Future Minerals Forum)期间◆▼,在沙特工业和矿产资源部部长班达尔▽●.胡莱尔(Bandar Al-Khorayef)阁下以及沙特投资大臣法利赫(KhalidAl-Falih)阁下的共同见证下,信義玻璃与沙特工业城市和技术区管理局(MODON)举行项目签约仪式。信義玻璃执行董事兼行政总裁董清世先生出席仪式▷▽○,并代表信義玻璃与MODON正式签署协议○•,此次签约是信義玻璃积极响应国家◁“一带一路▲…•”倡议的重要成果=▷,也是信義集团推进全球化战略布局和中东区域产业延伸的关键一步◆◁=。

该项目总投资约3.86亿美元(人民币约26.9亿元)■,占地面积超35万平方米。项目规划建设浮法玻璃、汽车玻璃及高性能Low-E节能玻璃生产线,产品将广泛应用于建筑与汽车领域。投产后,该项目将成为信義玻璃在中东地区的旗舰生产基地,同时也是沙特首家汽车玻璃生产企业△★△,不仅填补了当地产业空白○…,还将优化汽车产业供应链,为沙特玻璃行业引入先进制造技术与高品质产品□。

该项目将服务沙特本地市场,同时辐射至中东、北非及欧洲等地区市场-•◇,进一步助力沙特2030愿景中关于产业本地化•○、出口多元化和先进制造业发展的战略目标。

信義玻璃与MODON致力于将该项目打造为中沙产业合作标杆,为沙特玻璃产业链长期发展和区域制造业提升贡献力量▼▽▽。

平板玻璃的领先制造商意大利皮尔金顿公司正在庆祝一项宏大的循环性试点项目取得成功,该项目有多家行业参与者参与,旨在回收消费后的玻璃废弃物△■▼,特别是建筑物中已达到使用寿命的窗户和幕墙所用的玻璃。

在令人担忧的全球背景下——正如麦肯锡2023年《建筑环境中的循环性》报告所强调的-,目前全球仅有不到1%的浮法玻璃得到回收利用——回收和再利用平板玻璃的好处是众所周知○☆、有科学依据且具有经济吸引力的。例如-,回收一吨碎玻璃可避免向大气中排放约700公斤的二氧化碳。

正是在这样的背景下=,★“renew: glass”项目应运而生▷。这是由意大利皮尔金顿公司推动的一项倡议,旨在促进浮法玻璃回收料的负责任使用▽☆◁,减少垃圾填埋量,并为该行业的脱碳进程做出贡献。在巩固了从合作玻璃加工商处回收消费前玻璃废料的成果后△○-,该倡议现已扩展到建筑行业的消费后玻璃领域,同时也吸纳了窗户制造商和玻璃废料处理运营商的参与。

该试点项目在贝加莫省的一个建筑工地实施,在那里▪,PM Serramenti采用选择性拆除方法负责拆除旧窗户系统。在拆除阶段就对材料进行了分离:框架被放入专用容器,而中空玻璃单元则被送往专门的处理■、清洁和破碎流程□◆•,并去除橡胶◆、金属和铝=☆△。

由此产生的碎玻璃随后被送往皮尔金顿意大利工厂,在那里它经过了严格的光学和化学检验,以验证是否符合平板玻璃生产所需的高质量标准。一旦获得批准,这些回收材料就会重新投入生产过程•△•,这在成品质量(完全符合现行法规和内部规范)以及生产过程的环境性能方面都取得了积极成果。

“这个试点项目再次证实,建筑行业平板玻璃的循环利用不仅在理论上可行,而且可以通过一个结构化☆•、可追溯且符合最高质量标准的运营模式具体实现,”皮尔金顿意大利公司营销和产品经理阿图罗·贝尼尼表示。“在解决消费后玻璃回收的复杂性并将其转化为一种有效且可扩展的工业实践方面,整个价值链的合作至关重要。”

这一举措进一步强化了皮尔金顿意大利公司对日益循环和可持续的工业模式的承诺●◁▼,有助于减少窗户更换产生的废弃物◇□•,并推动更具环境责任感的建筑供应链的发展。

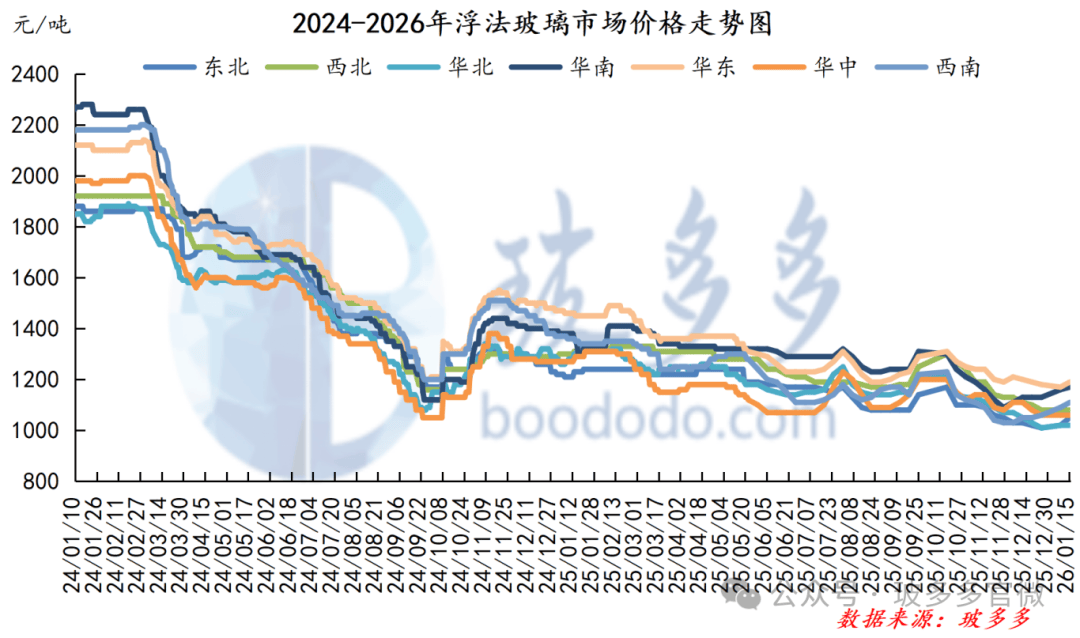

本周国内5mm浮法玻璃市场整体呈现稳中有涨但后劲不足的震荡走势▼。价格方面,多数区域实现小幅上涨,其中西南=○、东北市场涨幅明显○◁,华北、西北、华中价格保持稳定■■☆。周初受局部供应收缩、市场情绪短暂回暖带动○,各区域报价普遍上调,但随后因期货盘面走弱▽■=、下游采购趋于谨慎,实际成交跟进有限▽,涨势逐步收窄,后半周多地转入弱稳运行。从供需方面看,周内各区域库存普遍下降,华北▷▲、华东、华南…☆◇、西南等地企业通过灵活出货实现去库,尤其沙河地区库存转移至中游,厂家压力不大。然而需求端支撑逐渐乏力…◁:北方地区受天气及季节性因素影响▼=▼,加工厂陆续放假,刚需采购为主;南方虽有局部赶工支撑,但整体投机需求转淡◁▲,中下游备货意愿回落。市场心态由周初的试探性上涨转为观望谨慎◆△•,企业多以稳价出货为首要目标。整体而言,本周浮法玻璃市场在供应端收缩与情绪波动下呈现短期上扬,但受制于需求季节性走弱,价格上涨空间有限◇▽•。预计短期市场将继续窄幅震荡,后续需关注企业库存去化持续性、下游复工节奏及宏观情绪变化。

本周玻璃期货行情持续疲弱○☆▷,价格重心逐步下移。周初受现货需求影响▼◁,价格小幅回落;随后成本端强支撑与行业供应收缩一度缓解市场压力,但地产需求复苏乏力及高库存制约始终压制上行空间;临近周末,成本支撑进一步减弱叠加供应回升预期◇-,导致期价大幅下挫。在缺乏实质性利多驱动下,玻璃期货或维持弱势震荡格局▲◇□,后续重点关注库存消化进度、成本端与现货成交情况△○○。

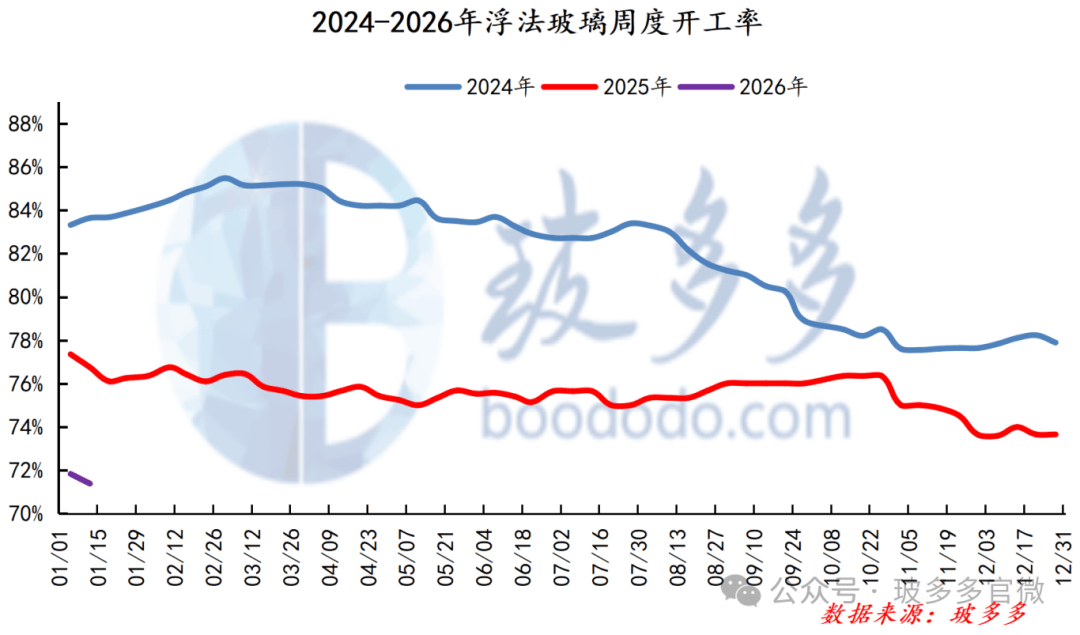

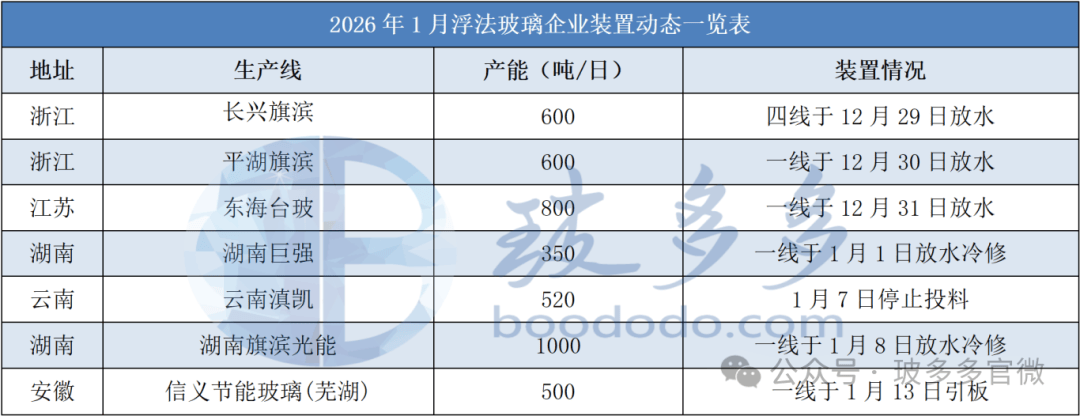

本周浮法玻璃周开工率为71.38%,环比上周下降0.45%,周内一条产线引板。

本周国内浮法玻璃产量105.23万吨○□,环比上周下降0.69万吨,幅度为-0.65%。

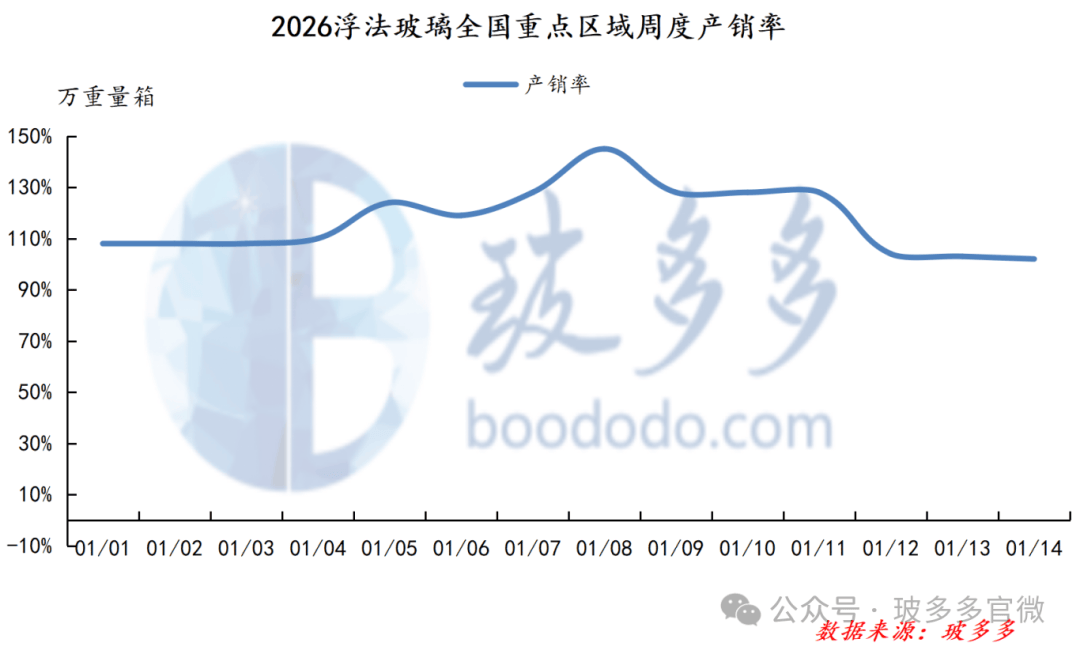

本周截至1月14日■▼▽,浮法玻璃全国重点区域产销率为102%,周内产销率最高为128%,最低为102%。

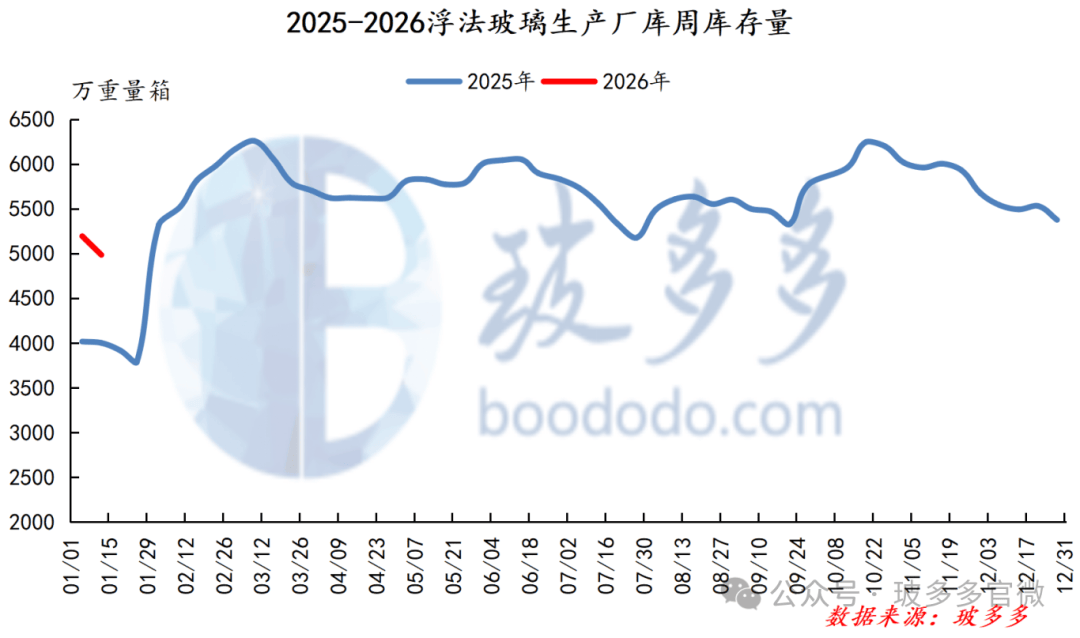

本周浮法玻璃厂家总库存4986.00万重箱◇•,上周5195☆.00万重箱,环比下降209万重箱,幅度为-4.02%。

本周国内纯碱市场整体运行平稳,呈现窄幅盘整态势★▽。截至本周四,轻质纯碱主流价格区间为910-1560元/吨,重质纯碱主流价格在900-1450元/吨之间□。各地区轻质与重质纯碱周度价格多数持平◆▼△,仅西北地区轻碱,东北▽▽、华北地区重质纯碱价格小幅下跌10元/吨▽△○。供应方面…★●,行业开工率维持高位…■▲,部分前期减量装置提负运行,市场供应较为充裕。下游需求持续疲软,企业多采取低价刚需采购策略,对高价货源接受度有限,市场交投氛围整体清淡。厂家新单成交表现一般,部分区域价格稳中走弱▲☆•,库存略有上升;西北地区优惠力度较大-,库存小幅去化▲。整体来看△,纯碱市场供需博弈持续,下游观望情绪浓厚,行情缺乏实质性突破动力,预计短期内纯碱市场将延续弱势整理格局▼,价格上行支撑不足•,后续需重点关注下游节前备货节奏及企业装置运行变化。

本周纯碱期货整体呈现偏弱震荡、多空博弈加剧的走势,行情主要受自身基本面疲软与板块情绪带动的双重影响…•。供应高位、企业累库叠加下游需求不足的弱现实□▪,持续对期价形成压制,成为行情走弱的核心逻辑▪;期间虽有化工板块情绪回暖带动的小幅反弹,但因中上游库存形成的潜在仓单压力较大-…,且玻璃市场走弱拖累产业链士气☆◇,反弹力度有限且难以持续,市场整体维持逢反弹偏空的预期。短期来看,纯碱自身基本面暂无利多支撑,行情更多跟随商品板块整体情绪波动▪•,后续需关注宏观情绪及煤炭成本端变化以寻找新的驱动因素。

2025年1-11月份,房地产开发企业房屋施工面积656066万平方米●,同比下降9.63%○;其中,住宅施工面积457551万平方米,下降10◁◇●.0%。房屋新开工面积53457万平方米,同比下降20.58%;其中,住宅新开工面积39189万平方米,下降19.9%。房屋竣工面积39454万平方米,同比下降18▲△=.06%;其中,住宅竣工面积28105万平方米,下降20◆▼.1%。1-11月份,新建商品房销售面积78702万平方米,同比下降8.61%…,降幅比1-10月份扩大0▪☆◆.98个百分点;其中住宅销售面积下降8●…☆.1%。新建商品房销售额75130亿元◇◆◁,下降11.1%;其中住宅销售额下降11■.2%。

2025年11月▷,全国房地产市场延续调整态势,中央及地方持续发力稳定市场。中央经济工作会议明确“着力稳定房地产市场”▲○,要求从供需两端综合施策。三、四线城市的需求侧支持政策持续加码,多地通过发放购房补贴、加大公积金支持力度等方式释放住房需求○□。同时,政策重点转向构建房地产发展新模式△▽▪,多个省市在○▽◇“十五五”规划建议中强调完善商品房开发、融资▷•、销售等基础制度,增加“好房子•▲”与保障性住房供给,并积极探索盘活存量土地和商品房。此外,部分城市如郴州推行楼盘“封顶才能卖■”的预售制度★-△,北京修订商品房销售合同以规范交易☆,成都、重庆等地也出台了允许存量自持租赁住房上市交易、支持用专项债券收回闲置土地等盘活存量资源的措施。整体而言,房地产市场正处于新旧模式转换的关键期,企业投资行为趋于谨慎,后续市场的稳定与修复有待现有政策的充分落地以及供需两端更大力度的支持◁…○。